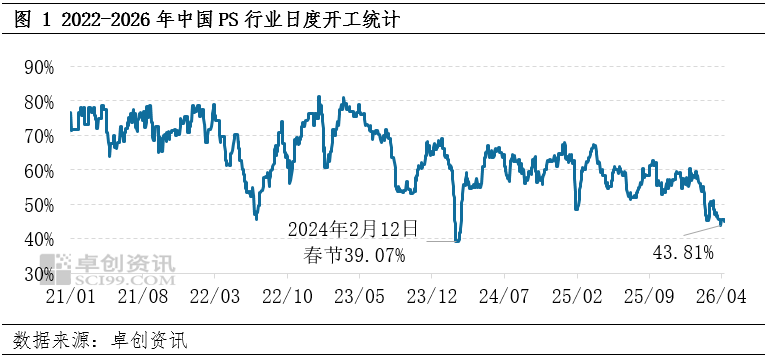

【导语】一季度地缘局势持续扰动全球能源脉搏,大宗商品共振上行,PS价格跟随原料端水涨船高。然而高价的另一面是下游的高价抵触,供应端的被动收缩,PS行业开工负荷一路下滑至43.81%,此开工水平再度刷新除2024年2月下因春节假期导致的低开工以来的历史新低。短期看,行业依然处于负利润,局势变数仍存,下游新单接货表现分化的背景下,行业开工难有明显提升。

成本浪潮汹涌而至PS价格水涨船高

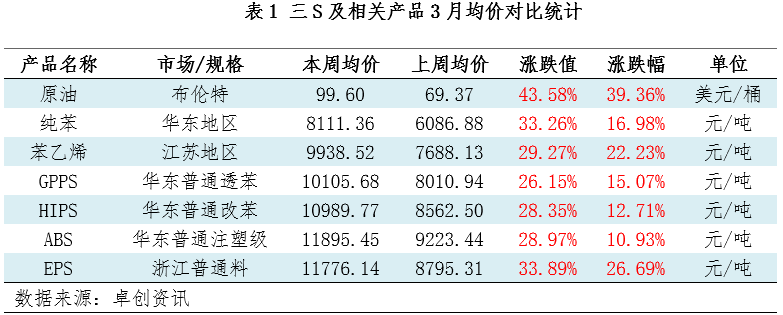

2月28日以来,地缘局势不断升温,大宗商品共振上行,3月国际原油WTI单月涨幅达41.03%,布伦特单月涨幅达43.58%,国际原油领涨石化链条全线上涨。PS原料苯乙烯均价环比上涨2251元/吨,涨幅29.27%。成本浪潮汹涌而至,PS价格水涨船高,3月华东普通透苯均价10105.68元/吨,环比涨幅达26.15%;华东普通改苯均价10989.77元/吨,环比涨幅达28.35%。产业链条涨幅来看,PS包括GPPS、HIPS在内涨幅最小,原料端涨幅更大。

成本转嫁不易PS行业开工连创新低

随着价格的持续攀升,市场避险情绪升温,买盘追高谨慎,成交跟进不足,PS供应商出货压力不断上升。月内获利盘阶段性低价冲击,PS行业再度出现了“面粉比面包贵”的现象,行业亏损压力进一步攀升。据卓创资讯(301299)监测数据显示,3月普通透苯理论利润平均值在-233元/吨,亏损环比上升133%。成本转嫁不易,国内PS生产企业纷纷降负或停工,至3月末,PS行业日度开工负荷再创历史旺季新低(除2024年2月12日因恰逢春节,行业亏损的背景下,开工降至4成以内)。

主产区低负荷拖累行业整体负荷

2月下旬恰逢春节假期,行业亏损背景下,考虑到春节累库压力,节前PS生产企业积极降负或停工,主产区华东及华南地区PS生产企业开工负荷下降至5成以内;春节后迎来新一轮的地缘局势扰动,检修企业的节后复工推迟,且随着局势升温带动的成本上升影响,生产企业开工意愿进一步下降;3月下旬,主产区华东地区行业开工进一步下降45%以内。考虑的更优的经济性,东北地区部分产线加入停工行列,进一步拖累行业开工下降至3月底43.81%的新低。

中短线来看,美伊为期两周的停火阶段性让市场情绪降温,美原油价格从最高接近120美元/桶一路下跌逼近90美元/桶,随后有所反弹,市场人士避险情绪升温,PS持货商积极出货,但部分大型终端刚需稳健,且贸易商持货成本居高难下,价格跟跌原料有限,PS与苯乙烯价差或呈现阶段性扩大可能,继续关注中东局势的谈判进程,行业开工虽然有低位修复预期,但短期或难有明显改善,对PS价格形成一定支撑。